>>青果物の需給動向:全品目

>>野菜の需給動向パターンの要約

前回の説明で,野菜の需給動向を9つのパターンに分けました.その見分け方は後で述べるとして,現状でどんな感じかを見ていきましょう.(2021.9.8版の解説)

需給動向の読み方

2期間の比較を行う

需給動向を把握する場合,二つの見方があります.一つは,傾向変動と言って,毎年少しずつ同じ方向に移動する場合.もう一つは,ある年を境に急に大きく変動する場合です.傾向変動であれば,数字としては把握しやすいのですが,多くの野菜品目で,きれいに傾向変動がみられるものそんなに多くはありません.何かがきっかけで急に需要が伸びたり,あるいは供給が減ったりします.大げさな表現ですが,需給関係に構造変化が生じるわけです.

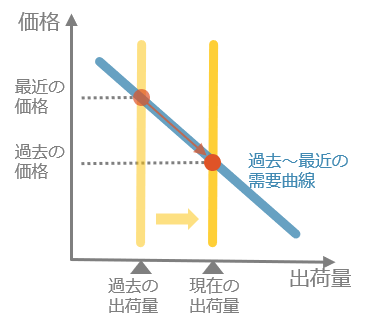

知りたいことは,当該野菜品目は過去と比べて最近どうなんだ?ということなので,過去と最近の2点を比べれば良いわけです.これだと,傾向変動でも,そうでなくても需給関係がどっちに動いたかがわかるはずです.

過去10年平均と最近3年平均の比較

そこで,過去数年間の平均と最近数年間の平均を比べてみたらよいわけです.この「数年間」を何年にとるかは微妙な問題ですが,ここではとりあえず過去を10年間(2008年~2017年),最近を3年間(2018年~2020年),計13年分のデータを使って分析してみました.過去10年間で大きな構造変化が起こったような野菜には10年は長すぎるし,ずっとほとんど同じような需給関係にあったような野菜ならもっと長くとっていいかもしれませんが,いろいろな野菜を分析してみて,だいたいの野菜は10年ぐらいがよいのではという印象に基づいています.

最近を3年間にしたのは,1年間だと,長雨とか何かの被害とかで突発的に需給関係が崩れて,それが結果に出るからです.3年間の平均をとると,ある程度その影響を緩和できます.もちろん,2020年のコロナ禍の年の突発的な変動を見たい場合は,最近を1年で評価した方がよくなります.(コロナ禍が2022年まで長引いて,やっぱり3年度が適当!なんてことにならないことを祈ります)←最新の分析結果は,2020年と2021年の2年間平均で,コロナ禍の2年間の過去10年との違いを分析しました。

需給動向の9パターン

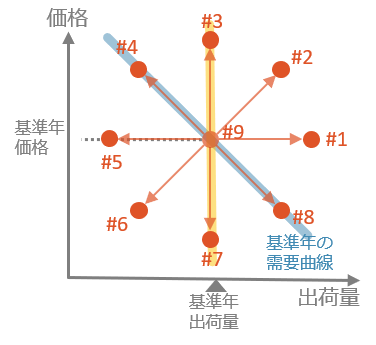

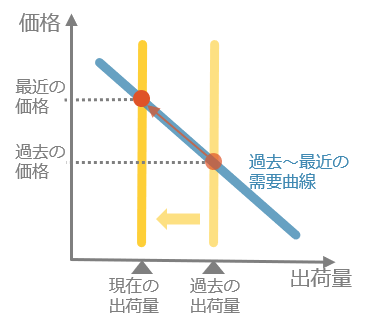

前回に説明した需給動向の9パターンを再掲します.以下,#1~#9について,1つずつ見ていきましょう.繰り返しますが,この図の「基準年」というのは,2008年~2017年の平均を示します.つまり,中央の点がこの期間の平均出荷量と平均単価です.矢印の先が2018~2020年間の平均出荷出荷量と平均単価です.

「基準年の需要曲線」は,過去2008~2017年の10年間の出荷量と単価のデータを使って推定しますが,その動き次第ではうまく推定できない場合もありますが,パターン#1などは明らかに需要が伸びているので,需給の動向だけを知るにはそれで十分です.

また「増えた」「減った」をどう識別するかですが,これは過去10年間の変動から比べて最近3年間の変動が明らかに異なると統計学的に判断しています.需給関係は,毎年同じなんてことはありません.ある程度変動しています.多少需要が増えても次の年はまた少し減るかもしれません.そうした変動の中で,過去10年間には見られなかったような明らかな変動を識別します.

ですから,例えば,「需要も供給も変化なし」というパターン#9に判別された品目でも,結構大きな出荷量と価格の変動がある場合もあります.過去10年間の動きが激しければ,「過去の激しさから言えば,最近の変動もその延長線上」ということです.一方,出荷量や価格の変動が小さな品目でも,過去10年間の動きが小さかった場合は,パターン#9以外に識別されることがあります.「あんなに安定していたのに急にどうした?」的な変動です.

データ

利用したデータは,2008年~2020年の東京都中央卸売市場の取引データで,Web上に公開されている月報を利用しました.東京都には,大田市場をはじめ,築地(後に豊洲)市場など9つの中央卸売市場があり,その総計です.東京都中央卸売市場は,全国の卸売市場の「建値(たてね)市場」として,多くの卸売市場がこの市場での値動きに影響されていると言われています.

需給動向を読む

野菜146品目と果実100品目を月別に分析して,全部で1657アイテムがありました.そのすべては青果物の需給動向:全品目にあります。需給動向パターンの判別をまとめたものは野菜の需給変動の要約にあります。

以下,大きな変化がなかったパターン#9を除いたパターン#1~パターン#8ごとに,それぞれいくつかの品目を取り上げ,需給動向を読んでみましょう.産地の実情はほとんど知りません.ほぼ数字だけでの推測です.分析図表の読み方も併せて,どの程度使えるのかを見てみましょう.

パターン#1

最近需要が増加したものの,それと同程度に供給が増加したため,価格があまり変動していない品目です.品目としては有望ですが,それに各産地の生産が追い付いている品目です.

1657アイテムのうち,このパターン#1に分類されたのは,次の83アイテムです(一部のアイテムは,変化率が大きく表示しきれていないものもあります).

横軸 IS は出荷量の変化率で,基準年(2008年~2017年)の平均出荷量と比べて,最近(2018年~2020年)の平均出荷量が何%変化したかを示しています.

縦軸 IPは価格の変化率で,ISと同様に基準年の平均価格と比べて最近の平均価格が何%変化したかを示しています.

品目名の横についている数字は月を示します.つまり,「ピーマン11」とあるのは,11月のピーマンのことです.

変化率なので,少量品目ほど大きな数字が出やすいですが,ここにあがっているのは全て統計的に有意に供給量が増加した品目で,価格は有意な変化が確認されていない品目です.1月のはくさいは25%以上価格が上昇してますが,過去の価格変動を考えると「ありがちな」価格変動ということです.

見ると,ほとんどの月のサニーレタスとその他レタス,それにはくさい,いくつかの月のこまつなといった葉物野菜,月によりますがミニトマト,ズッキーニが目立ちます.ピーマンは,夏場とその他でははっきり分かれていて,6月~10月までは後述するパターン#3なのですが,その他は目立った変化がないパターン#9かパターン#1です。その他根菜の出荷量の増加率が高いですが,例えばどんな品目かは未確認です.

ズッキーニ(5月)

5月のズッキーニ需給動向をまとめてみました.8つの図表があります.まず,右上は月別の出荷量と平均単価です.それぞれの過去10年間と最近3年間の平均値を比較しています.ズッキーニは,夏場が旬で出荷量も増えますが,冬場にも出荷があります.5月も含め,周年的に出荷量が伸びてきていることがわかります.

平均単価は,旬の夏場が最も安く,冬場には高くなりますが,7月~8月を除いて最近少し安くなっているようにも見えるし,大差ないようにも見えます.

右の2番目のグラフは,ズッキーニの出荷量と平均単価の推移です.最近ちょっと頭打ちが見えますが,ほぼ一直線に出荷量が増えてきています.しかし,平均単価はほぼ横ばいです.

ちなみにこの平均単価を「相対価格」にしていますが,これはズッキーニの平均単価を野菜全体の平均単価割った値です.野菜の価格は,今年のような天候不順の年は高騰し,暖冬だと値崩れしたりして,個々の品目の価格もこれに引きずられます.そうすると品目独自の需給関係が見えにくくなるので,それを割り引いているわけです.

左の2番目のグラフは,上記情報を出荷量(横軸)と価格(縦軸)のグラフで表したものです.ほぼ真横に一直線に伸びています.典型的なパターン#1です.需要が年々伸びていく中で,供給がそれに対応してきたことを示しています.

ズッキーニの産地は,冬場が宮崎産,夏場が茨城,長野,群馬産が主産地となっており,5月は冬場の産地から夏場の産地へ交代が進む時期です.(右の3番目と4番目の図を見てください.)この時期,一部千葉県産も出荷されますが,最近は茨城県産が出荷量を増大させており,シェアを伸ばしています(左の図の3番目と4番目の図を見てください).夏場のズッキーニの需要拡大に,茨城県がやや前進し,長野県が後半を担うという形ですみ分けしながら需要増に対応してきたようです.

はくさい(10月)

10月のはくさいの需給動向もパターン#1に分類されますが,5月のズッキーニと違って一直線に伸びてきたわけではありません.左の2番目の図を見てもらうと,おおよそ3段階で需要が伸びており,最初は2008~2012年で,その期間は出荷量に合わせて価格が大きく変動しています.次が2013~2016年,そして,2017年~2019年です.2020年は,さらにやや需要が伸びたような動きをしていますが,このまま次の需要レベルに伸びるのか,それともたまたまやや外れただけなのかはわかりませんが,パターン#1にはこうした動きも含まれます.

10月のはくさいは,鍋もの需要の走りでもあります.単価的には,11月~12月よりもまだ高いこの時期に,夏場の主産地である長野県が最盛期を迎えます.この時期の需要拡大に長野県が応えた形で,シェアを伸ばしています.

そういえば,料理番組見ていても,白菜を使った簡単な料理が紹介されているのをよく見るようになった気がします.こうした需要の増加にも生産はがっつり対応していて,はくさいについては,需要の変動に応じて,価格は2割程度の変動幅でこのまま横ばいが続くのではないかという印象です.

パターン#2

需要の伸びに供給が追い付かず,価格が上昇している品目です.まだ生産拡大あるいは参入の余地がある,いわば勢いのある品目です.

しかし,分析してみたところ,パターン#2に該当するアイテムはわずか12品目しかありませんでした.野菜生産の厳しさを感じます.

大型品目では,4月~6月のブロッコリー,6月のキャベツだけですが,その価格の変化率は10~20%程度と限られています.2月,5~6月の食用菊,6月,11~12月のとうがらしもこのパターンです.その他豆科野菜は,いんげん,さやえんどう,きぬさやえんどう,ピース,そらまめ,えだまめ以外の豆科野菜なのですが,この9月~10月の主産地が千葉県なので,たぶん落花生なのだと思います(違ってたらすみません).

ブロッコリー(6月)

ここ3年の6月のブロッコリーは,それ以前10年間と比べると,出荷量が25%増加していますが,価格は上昇傾向にあります.単価が上昇しているといっても,高々12.8%ぐらいで大したことないのですが,比較的安定的だったブロッコリーの価格変動からすると確実な上昇ということで,需給変動としてはパターン#2となります.

ブロッコリーといえば,かつては冬春野菜で,せいぜい4月ぐらいまでで,それ以降は米国産が幅を利かせていました.しかし最近は,長野県,青森県,北海道の出荷量が増えて,これを代替する傾向にあります.日本の野菜市場は(野菜だけに限りませんが)国産が好まれる傾向にあるので,スーパーで米国産しか並んでいなかった時にはブロッコリーを買わなかった人も,国産だったら買うという人も少なくないと思われます.米国産だったら1株100円でないと買わなかった人も,国産なら1株150円でも買いそうです.そうなると,価格上昇と需要量の拡大が同時に生じます.

出荷量は,傾向からすると北海道産がさらに増える可能性があるでしょう.そうした競争の中で,供給量が増加し,産地の採算が合うような水準でパターン#1からパターン#9への移行が進むものと思われます.

食用菊(6月)

食用菊は秋が最盛期で,6月は旬ではありませんが,需給動向でいうとパターン#2となります.2008年から2015年まではかなり安定した需要に対して供給を減らしていましたが,2017年にやや特殊な価格低下を起こした後,2017年から一気に需要も供給も価格も上昇する典型的なパターン#2の需給動向となります.ただし,2020年は,コロナの影響かもしれませんが,折り返した形で,出荷量も需要も価格も低下しています.

主産地の動向を見ると,古くからの産地である山形県が出荷量を減らし秋田県がシェアを拡大していたところに,2018年から愛知県が出荷を急増させるという動きであったことがわかります(左の3番目と4番目のグラフ).山形県,秋田県が10月ごろを旬として出荷しているので,この時期は端境期ということです.一方,愛知県は周年出荷を行っているので,年間を通じて安定した品質の食用菊を出荷しているはずです(右の3番目と4番目のグラフ).価格の上昇は,急に需要が拡大したというよりも,出荷される食用菊の質の変化によるところかもしれません(つまり,この時期高く売れる食用菊の出荷が増えたということ).

パターン#3

需要は伸びているが,供給が増えていない品目です.どの産地も需要の増加に気づいていない場合もありますが,技術的ネックなどがあり,需要が増えてもそれほど増やせない品目である場合もあります.

63品目がパターン#3に該当しました.ただし,変動が極端だった10~11月のその他果菜類,10月らっきょう,4~5月かんそういもは図示から省いています.

6~10月のピーマン,5~6月のオクラ,6月のきゅうりといった夏の果菜類が目立ちます.2,5,9~10月のカリフラワーも少し気になります.

ピーマン(6月)

6月のピーマンは,2014年を底として,それ以降ほぼまっすぐ価格上昇を続けている典型的なパターン#3です。夏場のピーマンはそれほど作りにくい品目とは思えないので,この価格上昇に生産が対応していないのはどうしてかが不思議です。

6月のピーマンは,促成の宮崎産,高知産が終了し,夏場の産地の出荷が始まる前の端境期で,周年的な出荷をしている城産の独壇場えす.したがって,この時期の単価は茨城県の産地の出荷量次第です.しかし,あまり単価を上げると,その他の産地の参入を促すので,それはあまりよい戦略とはいえません.実際,じわじわですが,茨城県の出荷量が減った分をその他の産地が埋めつつあります.参入を抑止できる程度に戦略的な再生産価格を設定して,そこで出荷量を調整するのがベストです.

カリフラワー(10月)

パターン#3は,6月のピーマンのように一直線に価格が上昇する場合もありますが,10月のカリフラワーのように,一定の需要曲線に沿って出荷量と価格の変動を繰り返しながら,じわじわと需要が増加する場合もあります.

カリフラワーといえば,かつては人気野菜でしたが,最近は似たような形の(?)ブロッコリーに押されている今は懐かしい野菜になってしまった気もします.そうした中で,産地の集中度も低く,いろいろな産地が価格が高ければ出荷が増え,それによって価格が下がればまた翌年出荷量が減るという,これも今は懐かしい価格変動をしています.しかし,その変動をよく見ると,需要曲線が少しだけ上方にシフトしており,需要が増加しつつあるようです.少しですが…

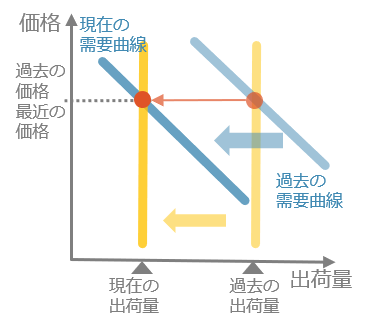

パターン#4

価格が上昇してる品目ですが,それは需要が伸びたからではなく,供給量が減っためだと考えられる品目です.価格が高まっても生産が減っている品目ということもできます.高齢化などで産地の生産力が減退している場合もこれに該当します.

1657アイテムのうち221品目がパターン#4に該当しました.

さといも,京いも,やつがしら,かんしょ,れんこんといった土もの類の名前が見えます.そしてなぜか,ねぎ,わけぎ,あさつき,根みつば,あしたば,にら,にんにくの芽,しょうが,すだちなどの香辛野菜系が目立ちます.これらはほとんどがパターン#4かパターン#5です.果菜類では8~9月のなす,3~4月のながなすも入っています.それと,切干大根,たけのこ水煮,ぜんまい水煮,冷凍野菜,その他加工野菜など,加工野菜が多くこれに分類されています.

さといも(12月)

12月はさといもの最盛期だが供給が減っています.需要そのものはそれほど減っいないので価格は上昇傾向です.やっぱり冬にさといもの煮物はかかせませんしね.さといもはなかなか手間のかかる野菜ですが,あまり機械化は進んでいないようです.このため,高齢化の進む産地では生産を維持することが難しいわけです.典型的なパターン#4です.たしか,農業雑誌「農業経営者」に,愛媛県が機械化を進めているといった記事がありました.じわじわとシェアを伸ばしています.

ちなみに,2017年だけちょっとおかしな動きを見せています.推測ですが,2017年の出荷量の急激な減少に,おそらく業務需要を中心に卸売市場を通さない輸入を増やしたのではないでしょうか.そうなると,輸入品に引きずられて国産品の価格も下がってしまいます.

ねぎ(12月)

同時期のねぎも安定した需要の下で供給が減ってきているパターンです.埼玉県,千葉県,群馬県の出荷量が減り,茨城と栃木の出荷量が減ってきているようです.

この「ねぎ」は,おそらく長ねぎあるいは白ネギと呼ばれるねぎのこと.東京都中央卸売市場のねぎの分類は,と「こねぎ」「わけぎ」「あさつき」.京都の九条ねぎはたぶん「わけぎ」,福岡の万能ねぎは「こねぎ」に分類されている思われます.おそろしいことに,東京都中央卸売市場の統計情報には,品目分類の説明がありません!(独)農畜産振興機構の記事によると,関東市場では「わけぎ」に「わけねぎ」を含んでいるとちょろっと書いてありますが,本当かどうか知りません.「わけねぎ」とは分け葱と書き,分けつの多いねぎのこと.ねぎには下仁田ねぎのような一本葱と九条ねぎのような分け葱があって,深谷ネギなどのはその中間.「長ねぎ」「青ねぎ」といった分類の方がわかりやすいでしょう.なので「わけぎ」=「わけねぎ」かというとそうでもなく,関西市場でいう「わけぎ」もこれに含まれるとのこと.これはたまねぎの雑種で別種.

ねぎの最盛期であり,鍋物需要の時期でもある10~12月でねぎの出荷量が減少しています.群馬県は鍋物に強い下仁田ねぎの産地です.関東でも福岡の万能ねぎや京都の九条ねぎが増えてきているかもしれませんし,暖冬が続き鍋物需要がどうなんだろうかという気もしますが,この時期の需要は決して減っているわけではありません.出荷量が減ってきているのです.

オクラ(9月)

そういえば,先日,ある農家さんから,9月入るとオクラの値段が上がると聞いたが…聞かれました.その時は会議中だったのでお答えできませんでしたが,後で見てみると,確かに最近,8月で一旦落ちたオクラの値段が9月に上昇していました.9月のオクラはパターン#5の動きをしています.つまり,この時期,7~8月に最盛期を迎える各主産地の出荷量が落ちるわけですが,その減り具合が大きくなっているようです.特に,鹿児島県,沖縄県の減り具合が大きいようです.これらの産地は,単価が高く需要も伸びている5~6月に出荷を前進させているように見えます.しかし,9月は需要が特に増えているわけではないので,そこに目を付けてどこかの産地が供給を増やせば,パターン#9に落ち着くと思われます.その他の産地は,どちらかというと7月よりも8月に出荷が後進しているようなので,それも時間の問題のような気がします.

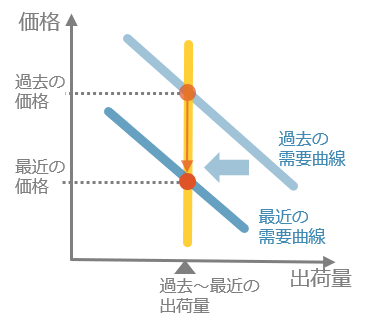

パターン#5

供給も減っているのに価格が上がっていない品目です.つまり需要も減っているということで,需要の減少にあわせて供給が減っているとも言えます.

需要の減少以上に供給が減っている場合(パターン#6),あるいは供給が減ってない場合(パターン#7)は,価格が低下し,生産意欲を減退させるので,需要が減り続ける場合は,結局はパターン#5に行きつくでしょう.パターン#5の品目が多いということは,最近のほとんどの野菜の需要が減り続けているということです.

野菜全体がこのパターンに近く,品目別にみてもこれが最も多いようです。1657アイテム中,595アイテムがパターン#5 のようです.

あまりに多いので図示しても何がなんだかわかりませんね.出荷量の変化率(減少率)で3つに分けて示してみましょう.

減少率が-25までのものです.

減少率が-25~-50の品目です.

減少率が-50以下の品目です.

アイテム数が多いだけにいろいろな品目の名前が見えます.だいこんも,ほぼ周年的にこのパターンです。洋食によく使うにんにくなどは需要が伸びていそうですが,周年的にパターン#5です.その他,いんげん,そらまめ,きぬさやえんどうの豆野菜,チンゲンサイ,わけぎ,季節もののまつたけ,たけのこもこのパターンです.

みず菜(5月)

一時期,典型的なパターン#1の野菜として,需要も供給もすごい勢いで需要が伸びていたみず菜ですが,ある時期から折り返して,今度は一気に需要も供給も減ってきました.

そもそもみず菜というのは,関西ではりはり鍋のような鍋物用の冬野菜としてがっちり食文化に結びついていました.それをサラダ用に転用して一気に需要が伸びたわけです.昔喫茶店で出されるサラダといえば,きゅうりとトマトとキャベツでした.ところが,最近のカフェでは,トマトとレタスとみず菜です.キャベツはサラダ以外にも用途があるのでそれほど需要は減りませんでしたが,きゅうりがみず菜に食われた形です.サラダ用なので周年的に需要があります.月別出荷量を見てもらったらわかりますが,いまやほとんどまっ平らですね.

ところが最近のカフェでは,レタスもよりボリュームのあるリーフレタスのようなものに置き換わり,みず菜の葉っぱがちょこちょこっと散りばめられている程度になったように思うのですが,どうなんでしょうか? いずれにせよ,食文化とは離れて流行ったみず菜は,流行が去るとともに需要も減らしてしまったというところでしょうか.

だいこん(8月)

大型品目である大根はほぼ周年的に出荷されていますが、どの月も供給が減ってきているようです。8月の主産地は北海道と青森県ですが、年々出荷量を減らしているようです。これは需要が減少しているからで、産地の供給力の低下ではありません。2016年に一度価格高騰がありましたが、翌年には北海道の供給量が平年並みに回復しています。これは作ろうと思えばそれだけの出荷が可能ということです。2018年以降は価格を維持できる水準に出荷量を減らしています。

パターン#6

供給が減っているのに価格が低下している品目です.それだけ需要減少のスピードが速いということで、生産者にとってはちょっとしんどい局面にある品目ということになります.需要の減少が鈍化するか、出荷量の削減が需要減少のスピードに追い付けば、パターン#5に移行することになります。

わずか28アイテムではありますが,4月の男爵や3月のメークイン、9~10月のたまねぎ,といった大型品目も含まれています.その他,7~9月のあさつき,1月,6月のわけぎなどもパターン#6です.加工野菜のしなちくも目立ちます。

あさつき(8月)

あさつき(浅葱)の露地は冬~春が最盛期で山形県が主産地となっていますが、それ以外は埼玉県が周年出荷を行っています。関東では冷ややっこやそうめんなんかの薬味として夏場でも重宝されてきたあさつきですが、香辛野菜全般が需要減退気味のところに、博多万能ねぎが入ってきたり、京都九条ネギが話題となったり、なかなか厳しいのかもしれません。

しなちく(8月)

しなちく(メンマ)と言えば中国産のイメージがありますが、かつては新潟県産をはじめ国産も多くあったようですが、需要の減退とともに激減し、ほとんどが中国産となってしまいました。そしてさらに需要が減少していくというのはどうも1つのパターンのような気もします。もっとも、しなちくの場合、需要は2015年には下げ止まっていたようですが、2020年には激減します。おそらくしなちくの需要がラーメン店や中華料理屋さん中心でしょう。昨今のラーメン店ブームの後の2020年ということでしょうか。

なお、国産しなちくの原料も国産かどうかはわかりません。最終加工と出荷が国内なら国産に分類しています。最近、西日本では放置竹林の問題が深刻化しており、各地でこうした竹林を使ったしなちくづくりにチャレンジする人たちが出てきています。しなちくそのものへの需要が減退しているのか、中国産にとって代わられたから需要が減退したのか、すでに需要減は下げ止まり、コロナの2020年が特別なのか、見きわめが必要です。

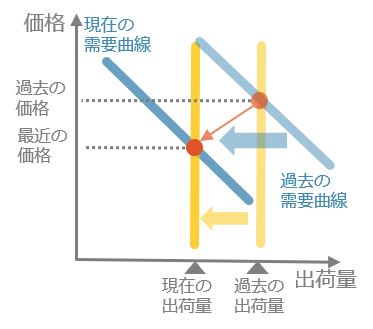

パターン#7

供給はあまり変化していないところに,需要が減っきたために価格が低下している品目です.生産費を賄えない価格低下であれば,需要が回復しない限り,いずれパターン#6かパターン#5に移行するはずです.そもそも価格が高騰していて元の水準に戻った、という場合もあります。

76アイテムがパターン#7に該当します.6~8月のたまねぎ,3月,10月,12月のグリーンリーフレタス,3月,12月のサニーレタス,6~7月,12月のパプリカ,2~3月,8~9月の男爵などがあります.

ベビーリーフ(7月)

一時期のみず菜のように、カフェのサラダに混ぜ込む軟弱野菜として需要が拡大した品目です。東京都中央卸売市場の統計も2009年から登場します。2014年まで需要拡大を続けていいました(パターン#1)が、それ以降は出荷量の増大に合わせて価格が低下します(パターン#8)。そして、2017年をピークに出荷量が減少に向かい、2013年水準に戻りますが、価格は2割ほど下落しました(パターン#7)。

主産地は茨城県で、徐々に茨城県のシェアが拡大してきています。そもそも単価が高いので、効率化した産地・生産者への集中が進むものと思われます。

たまねぎ(7月)

7月のたまねぎは北海道産が姿を消し、佐賀県や兵庫県産が市場を占めます。価格の変動としては、2012年と2016年の価格高騰がありました。いずれも佐賀県の出荷量の減少が効いているようです。そうした中で、兵庫県産のシェアがじわじわと拡大しています。価格は、2018~2019年の出荷量が平年並みであったにもかかわらず低水準にとどまりました。2020年は価格がやや持ち直していますが、これは単価の高い兵庫県産のシェアが拡大したためではないかと思われます。

たまねぎは他の生鮮野菜とは違いある程度保存が効く商品なので、市況を見ながら出荷可能ですが、やはりこれだけの価格の変動を繰り返します。業務用需要も多く輸入も可能なので、需要そのものというよりも卸売市場離れが疑われます。

パターン#8

需要は減っていないのだけれど供給が増えすぎて価格が低下している品目です.産地がやや前のめりになっている品目ということになります。

36アイテムが該当します.時期外れのしその変化率が大きすぎるので,図からは省いています.1~3月,9~12月のアーリレット,1~2月,5月,11~12月のモロヘイヤ,1月,4~6月,12月のミニトマトなどです.

アーリレット(3月)

アーリレットとはなんぞや?ですが、アーリーレッド(赤たまねぎ)のことのようです。なぜ市場ではこういう名前なのかよくわかりません(さらに、ネットにあげられているデータの入力は、アーリレットの「ー」の部分が、カタカナの「ー」ではなく、ハイフン「-」になっています)。

周年的に出荷量は増加していますが、3月は過去10年の2倍を超えています。主産地の北海道が2014年ぐらいまで出方を探っていたように見えますが、それ以降は一気に出荷量を増大させ始めました。それに伴い、価格も低下し始めましたが、まだまだ出荷量は増え続け、米国からの輸入を退けほぼ独占的なシェアに至りました。

需要も2013~2014年ぐらいまでは伸びたかもしれませんが、それ以降は定かではありません。赤たまねぎもサラダ需要です。ある程度保存が効いて彩りを添える野菜として、カフェのサラダには重宝されるのかもしれません。このパターン#8には、ミニトマト、マッシュルーム、グリーンリースレタス、その他レタスなど、カフェのサラダに入っていそうなものが並んでいますが、こうしたところはいつも新しいものを探しているので、みず菜のようにいつ見捨てられるか、ちょっと心配です。